‘역대 호황’ 누린 은행들의 고민…“올해는 힘들다”

뉴시스

입력 2020-02-04 16:56 수정 2020-02-04 16:56

기사공유 |

하나금융, 작년 실적 발표…창사 이래 최대

신한·KB·우리 등도 이번주 잇따라 실적 발표

작년 '역대급 실적' 가능했지만 올해는 암울

저금리, 대출 규제로 이자이익 위축 불가피

사상 최대 실적으로 ‘역대 호황’을 누리던 은행들이 올해 녹록지 않은 한 해를 보낼 전망이다. 저금리 장기화 속에서도 대출 성장세에 힘입어 지금까지 사상 최대 실적을 일궈내는게 가능했지만 정부의 고강도 대출 규제, 추가 금리인하 가능성, 경기 둔화세 지속 등으로 올해는 역부족일 것이라는 관측이 나온다. 신종 코로나바이러스 감염증(우한 폐렴) 확산으로 내수경기 침체 가능성까지 제기되고 있어 수익성 악화 우려는 더 커지는 모습이다.

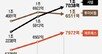

4일 금융감독원 전자공시시스템에 따르면 하나금융은 지난해 연간 2조4084억원의 당기순이익을 기록했다. 1년 전보다 1750억원(7.8%) 증가한 것으로 지난 2005년 12월 지주 설립 이후 역대 최대 실적을 달성했다. 역대급 실적이 가능했던건 하나은행이 지난해 이자이익(5조4140억원)을 바탕으로 2015년 통합은행 출범 이후 역대 최대 실적인 2조1565억원의 순익을 기록한 영향이다.

하나금융의 4분기 당기순이익은 3670억원으로 1년 전 같은 분기(3410억원)보다 260억원 증가했다. 전분기(8370억원)에 비해서는 크게 둔화했지만 4분기에는 통상 계절적 요인, 일회성 비용 증가 등의 영향을 받는다.

신한금융과 KB금융, 우리금융 등도 오는 5~7일까지 잇달아 지난해 실적을 발표하는데 마찬가지로 역대 최대 실적을 달성했을 것으로 전망되고 있다. 지난해 두 차례에 걸친 한국은행의 기준금리 인하로 순이자마진(NIM)이 하락했지만 집값 상승과 맞물린 가계대출 증가세가 금융사 수익을 견조하게 떠받치면서 저금리에 따른 실적 둔화가 지난해까진 현실화되진 않은 셈이다.

하지만 올해는 다르다는 전망이 많다. 한 차례 추가 금리인하 등의 영향으로 NIM이 더 하락할 것으로 관측되고 있는 데다, 정부와 금융당국의 규제로 은행들이 가계대출을 늘려나가기가 여의치 않은 상황이기 때문이다. 지난해 정부의 12.16 주택시장 안정화 대책 이후 가계대출 증가세에는 제동이 걸리는 모습이다.

지난달 시중은행 5곳의 가계대출 잔액은 611조3950억원으로 전월보다 6388억원 증가하는데 그쳤다. 이는 지난 2017년 3월 이후 2년10개월만에 가장 적게 증가한 것이다. 앞으로 전세대출 규제 영향까지 이어진다면 가계대출 증가세는 지속 둔화할 것이라는 전망이 나온다. 내수 경기 위축, 설비투자 부진 등으로 기업대출을 확대할 수 있을지 여부도 장담이 어렵다.

한국금융연구원 이대기 은행·보험연구실장이 분석한 ‘2020년 은행산업 전망과 경영과제’ 보고서에 따르면 국내 은행의 대출자산성장률은 지난해 5% 중후반에서 5%초중반에 그치고, ROE(자기자본이익률)도 지난해 8%대에서 7%대 초반으로 하락할 것으로 전망됐다.

NIM도 하락할 전망이다. 글로벌 금융위기 이후 시장금리가 1%포인트 하락할 경우 NIM은 평균 0.06~0.09%포인트 떨어지는 것으로 나타났다. 이 실장은 “신예대율 규제 등으로 예금 수취 경쟁이 심화되고 자산 성장이 제한되면서 이자이익 관련 수익성이 악화되고 한계기업 비중이 확대되고 있는 가운데 경기 부진이 지속된다면 대손 비용도 상승할 것”이라고 내다봤다.

신한은행의 경우 올해 당기순이익 목표치를 지난해보다 10% 가량 하향 조정한 것으로 알려졌다. 연간 순익을 낮춰 잡은건 창립 이후 처음있는 일이다. 한 금융권 관계자는 “지금까지도 NIM이 꾸준히 떨어졌는데, 올해는 더 떨어질 것으로 보인다”며 “비용 절감 등 보수적 경영에 나설 수 밖에 없지 않겠냐”고 말했다.

실적 악화를 우려해 비(非) 이자이익 강화 등에 나서겠지만 영업 환경이 어려운건 마찬가지다. 해외 금리연계 파생결합펀드(DLF) 손실 사태, 라임자산운용 펀드 환매 중단 사태 등으로 투자상품 판매가 위축된 상황이기 때문이다. 은행의 신탁, 펀드 판매 수수료 등 자산관리 수익은 전체 세전이익의 10% 안팎을 차지하고 있다.

서영수 키움증권 연구원은 “정부의 파생결합증권, 사모펀드 규제로 은행 프라이빗뱅킹(PB) 서비스가 크게 위축되면서 자산관리 수익 감소가 불가피할 것”이라며 “기준금리 인하로 은행간 경쟁심화로 이어질 경우 순이자마진 하락으로 은행 순이익은 당초 예상보다 크게 감소할 것”이라고 말했다.

[서울=뉴시스]

신한·KB·우리 등도 이번주 잇따라 실적 발표

작년 '역대급 실적' 가능했지만 올해는 암울

저금리, 대출 규제로 이자이익 위축 불가피

사상 최대 실적으로 ‘역대 호황’을 누리던 은행들이 올해 녹록지 않은 한 해를 보낼 전망이다. 저금리 장기화 속에서도 대출 성장세에 힘입어 지금까지 사상 최대 실적을 일궈내는게 가능했지만 정부의 고강도 대출 규제, 추가 금리인하 가능성, 경기 둔화세 지속 등으로 올해는 역부족일 것이라는 관측이 나온다. 신종 코로나바이러스 감염증(우한 폐렴) 확산으로 내수경기 침체 가능성까지 제기되고 있어 수익성 악화 우려는 더 커지는 모습이다.

4일 금융감독원 전자공시시스템에 따르면 하나금융은 지난해 연간 2조4084억원의 당기순이익을 기록했다. 1년 전보다 1750억원(7.8%) 증가한 것으로 지난 2005년 12월 지주 설립 이후 역대 최대 실적을 달성했다. 역대급 실적이 가능했던건 하나은행이 지난해 이자이익(5조4140억원)을 바탕으로 2015년 통합은행 출범 이후 역대 최대 실적인 2조1565억원의 순익을 기록한 영향이다.

하나금융의 4분기 당기순이익은 3670억원으로 1년 전 같은 분기(3410억원)보다 260억원 증가했다. 전분기(8370억원)에 비해서는 크게 둔화했지만 4분기에는 통상 계절적 요인, 일회성 비용 증가 등의 영향을 받는다.

신한금융과 KB금융, 우리금융 등도 오는 5~7일까지 잇달아 지난해 실적을 발표하는데 마찬가지로 역대 최대 실적을 달성했을 것으로 전망되고 있다. 지난해 두 차례에 걸친 한국은행의 기준금리 인하로 순이자마진(NIM)이 하락했지만 집값 상승과 맞물린 가계대출 증가세가 금융사 수익을 견조하게 떠받치면서 저금리에 따른 실적 둔화가 지난해까진 현실화되진 않은 셈이다.

하지만 올해는 다르다는 전망이 많다. 한 차례 추가 금리인하 등의 영향으로 NIM이 더 하락할 것으로 관측되고 있는 데다, 정부와 금융당국의 규제로 은행들이 가계대출을 늘려나가기가 여의치 않은 상황이기 때문이다. 지난해 정부의 12.16 주택시장 안정화 대책 이후 가계대출 증가세에는 제동이 걸리는 모습이다.

지난달 시중은행 5곳의 가계대출 잔액은 611조3950억원으로 전월보다 6388억원 증가하는데 그쳤다. 이는 지난 2017년 3월 이후 2년10개월만에 가장 적게 증가한 것이다. 앞으로 전세대출 규제 영향까지 이어진다면 가계대출 증가세는 지속 둔화할 것이라는 전망이 나온다. 내수 경기 위축, 설비투자 부진 등으로 기업대출을 확대할 수 있을지 여부도 장담이 어렵다.

한국금융연구원 이대기 은행·보험연구실장이 분석한 ‘2020년 은행산업 전망과 경영과제’ 보고서에 따르면 국내 은행의 대출자산성장률은 지난해 5% 중후반에서 5%초중반에 그치고, ROE(자기자본이익률)도 지난해 8%대에서 7%대 초반으로 하락할 것으로 전망됐다.

NIM도 하락할 전망이다. 글로벌 금융위기 이후 시장금리가 1%포인트 하락할 경우 NIM은 평균 0.06~0.09%포인트 떨어지는 것으로 나타났다. 이 실장은 “신예대율 규제 등으로 예금 수취 경쟁이 심화되고 자산 성장이 제한되면서 이자이익 관련 수익성이 악화되고 한계기업 비중이 확대되고 있는 가운데 경기 부진이 지속된다면 대손 비용도 상승할 것”이라고 내다봤다.

신한은행의 경우 올해 당기순이익 목표치를 지난해보다 10% 가량 하향 조정한 것으로 알려졌다. 연간 순익을 낮춰 잡은건 창립 이후 처음있는 일이다. 한 금융권 관계자는 “지금까지도 NIM이 꾸준히 떨어졌는데, 올해는 더 떨어질 것으로 보인다”며 “비용 절감 등 보수적 경영에 나설 수 밖에 없지 않겠냐”고 말했다.

실적 악화를 우려해 비(非) 이자이익 강화 등에 나서겠지만 영업 환경이 어려운건 마찬가지다. 해외 금리연계 파생결합펀드(DLF) 손실 사태, 라임자산운용 펀드 환매 중단 사태 등으로 투자상품 판매가 위축된 상황이기 때문이다. 은행의 신탁, 펀드 판매 수수료 등 자산관리 수익은 전체 세전이익의 10% 안팎을 차지하고 있다.

서영수 키움증권 연구원은 “정부의 파생결합증권, 사모펀드 규제로 은행 프라이빗뱅킹(PB) 서비스가 크게 위축되면서 자산관리 수익 감소가 불가피할 것”이라며 “기준금리 인하로 은행간 경쟁심화로 이어질 경우 순이자마진 하락으로 은행 순이익은 당초 예상보다 크게 감소할 것”이라고 말했다.

[서울=뉴시스]

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어