삼성전자 3분기 영업익 7조 탈환했으나…4분기 반도체 회복이 관건

뉴시스

입력 2019-10-31 10:53 수정 2019-10-31 10:55

기사공유 |

영업익 7조7800억원...매출 62조원, 4분기 만에 60조원대 매출 회복

메모리 반도체 가격 하락 지속에도...스마트폰·디스플레이 호조

메모리 업황 반등 전망...고사양 제품 수요 늘며 회복 이어져

삼성전자가 올해 3분기 7조원을 넘어서는 영업이익을 달성하며 시장 기대치를 넘어서는 실적 개선세를 보임에 따라 4분기 실적에 관심이 모이고 있다.

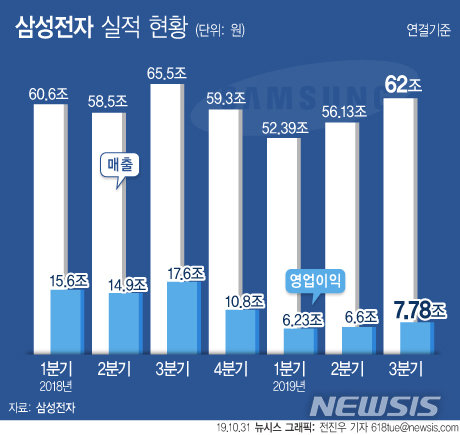

앞서 삼성전자는 올 2분기 미중 무역분쟁, 스마트폰 경쟁심화 등 어려운 업황 속에서도 2분기 영업이익 6조원대(매출 56조1271억원, 영업이익 6조5971억원)를 사수했다.

여기에 3분기에는 한일 외교 갈등에 따른 서플라이 체인(Supply chain. 공급 사슬) 붕괴 등 위기가 겹쳤지만, 2분기 대비 이익 개선세를 보이며 험란한 ‘삼각파도’를 잘 넘기고 있다는 분석이 나온다.

스마트폰과 디스플레이 사업 부문이 호조를 보이며 반등을 이끌어냈지만, 주력 사업인 반도체 사업 부문이 여전히 불투명한 상황으로 향후 실적 회복에 관건이 될 것으로 보인다.

삼성전자는 연결기준 올해 3분기 매출 62조원, 영업이익 7조7800억원을 기록했다고 31일 공시했다.

이는 각각 전년 동기 대비 5.28%, 55.74% 감소한 수치다. 전분기와 비교하면 각각 10.47%, 17.9% 증가했다. IM(IT·모바일)사업부와 디스플레이 부문의 회복에 힘입어 시장 기대치를 넘어서는 호실적을 거뒀다. 분기 영업이익 7조는 올해 들어 처음이다. 지난 1분기 6조2330억원의 영업익을 올렸던 삼성전자는 2분기 6조6000억원, 3분기 7조7800억원으로 상승 흐름을 이어갔다.

3분기 IM부문은 매출 29조2500억원, 영업이익 2조9200억원을 기록했다. 무선 사업은 갤럭시 노트10과 A시리즈의 판매 호조와 중저가 라인업 전환 비용 감소에 따른 수익성 개선 등으로 이익이 큰 폭으로 개선됐다.

내년 IM사업부의 사업환경도 긍정적이다. 박강호 KTB투자증권 연구원은 “2020년 5G 폰 시장 확대 과정에서 삼성전자가 초기 시장을 선점할 전망”이라며 “화웨이는 미중무역분쟁 여 파로 중국 시장에 집중하고 있기 때문에 중국을 제외한 전 세계에서 사실상 삼성전자만 5G 폰 판매 중이라 이에 따른 반사이익 기대된다”고 말했다.

디스플레이 사업에서는 3분기 매출 9조2600억원, 영업이익 1조1700원을 달성했다. 대형 디스플레이 사업의 실적 약화에도 불구하고, 주요 고객사들의 신제품 출시에 따라 중소형 OLED 공급 확대와 가동률 향상으로 전분기 대비 실적이 개선됐다.

디스플레이 사업은 중소형 디스플레이 가동률 확대와 생산성 향상 등에 따른 원가 절감으로 전년 동기 대비 이익이 증가했다. 전분기에 디스플레이 사업의 일회성 수익이 포함됐다는 점을 감안한다면 실적 개선폭은 더 커졌다.

4분기에 중소형 디스플레이는 일부 라인 가동률 저하에 따른 비용 증가와 제품 라인업별 비중이 변경되고, 대형 디스플레이는 비수기 진입에 따른 수요 감소 등으로 전분기 대비 실적이 악화될 것으로 전망된다. 다만 홀디스플레이를 구현하게 하는 내장형 지문인식센서의 고객사 반응이 폭발적으로, 중소형 OLED 패널 출하가 견조할 것으로 예상된다.

삼성전자의 실적은 이익 기여도가 높은 반도체 업황 부진이 이어지면서 전년 대비 실적 비교가 사실상 유의미하지 않은 상황이다. 삼성전자 반도체 사업부문은 지난해 1, 2, 3분기마다 10조원대 이상의 영업이익을 올리며 전체 이익을 견인했지만, 올해 3분기에는 3조500억원의 영업이익으로 2분기 3조4000억원과 유사한 수준을 달성했다.

반도체 업황은 올 2분기 저점을 형성했고, 3분기 업황 개선의 신호가 울렸다. 점차 수요가 회복되면서 연말이나 내년 1분기께 D램과 낸드 모두 재고 수준이 정상 범위로 돌아올 것으로 전망이 대체적이다.

김운호 IBK투자증권 연구원은 “3분기 낸드는 재고 정상화가 빠르게 진행되고 있고 가격 저점에 대한 공감대가 형성되고 있어 매출 증가와 수익성 개선이 동반될 것”이라며 “D램은 아직 가격 하락이 좀 더 진행될 것으로 예상되지만 서버의 수요 개선이 시작된 것으로 판단한다”고 분석했다.

도현우 NH투자증권 연구원은 “하반기 D램 가격 하락폭은 3분기 -18%, 4분기 -10%에 달할 전망”이라며 “양호한 수요에도 D램 가격 하락폭이 줄어들지지 않는 이유는 삼성전자, SK하이닉스 등 D램 업체가 연말까지 양호한 재고 수요를 만들기 위해 보유한 재고를 공격적으로 출하하고 있기 때문”이라고 분석했다.

론 엘방어(Ron Ellwanger) IHS마킷 반도체 제조 수석 애널리스트는 “삼성전자는 2분기 모바일 및 스토리지 부문에서 고사양 제품에 대한 수요가 높아 낸드플래시 및 D램 사업에서 회복을 시작했다”면서 “특히 낸드플래시의 판매는 데이터 센터에서 SSD(Solid-State Drive)의 채택률이 높아지고 메모리 용량이 늘어난 신규 스마트폰이 나오면서 수혜를 입고 있다”고 설명했다.

노근창 현대차증권 연구원은 “혁신과 초격차를 사업부별로 지속할 수는 없지만 향후 3년간은 초격차 기술과 새로운 수요가 만나면서 역사적인 이익 달성을 시도할 것”이라며 “5G서비스와 함께 자율주행 기술이 장착된 RPA(로보틱 처리 자동화. Robotic Process Automation) 신규 수요가 예상되는 가운데 메모리와 시스템 반도체 모두 매출 확대가 예상되고, 폴더블 솔루션을 탑재한 스마트폰으로 재차 프리미엄 스마트폰 시장 점유율 상승이 예상된다”고 분석했다.

【서울=뉴시스】

메모리 반도체 가격 하락 지속에도...스마트폰·디스플레이 호조

메모리 업황 반등 전망...고사양 제품 수요 늘며 회복 이어져

삼성전자가 올해 3분기 7조원을 넘어서는 영업이익을 달성하며 시장 기대치를 넘어서는 실적 개선세를 보임에 따라 4분기 실적에 관심이 모이고 있다.

앞서 삼성전자는 올 2분기 미중 무역분쟁, 스마트폰 경쟁심화 등 어려운 업황 속에서도 2분기 영업이익 6조원대(매출 56조1271억원, 영업이익 6조5971억원)를 사수했다.

여기에 3분기에는 한일 외교 갈등에 따른 서플라이 체인(Supply chain. 공급 사슬) 붕괴 등 위기가 겹쳤지만, 2분기 대비 이익 개선세를 보이며 험란한 ‘삼각파도’를 잘 넘기고 있다는 분석이 나온다.

스마트폰과 디스플레이 사업 부문이 호조를 보이며 반등을 이끌어냈지만, 주력 사업인 반도체 사업 부문이 여전히 불투명한 상황으로 향후 실적 회복에 관건이 될 것으로 보인다.

삼성전자는 연결기준 올해 3분기 매출 62조원, 영업이익 7조7800억원을 기록했다고 31일 공시했다.

이는 각각 전년 동기 대비 5.28%, 55.74% 감소한 수치다. 전분기와 비교하면 각각 10.47%, 17.9% 증가했다. IM(IT·모바일)사업부와 디스플레이 부문의 회복에 힘입어 시장 기대치를 넘어서는 호실적을 거뒀다. 분기 영업이익 7조는 올해 들어 처음이다. 지난 1분기 6조2330억원의 영업익을 올렸던 삼성전자는 2분기 6조6000억원, 3분기 7조7800억원으로 상승 흐름을 이어갔다.

3분기 IM부문은 매출 29조2500억원, 영업이익 2조9200억원을 기록했다. 무선 사업은 갤럭시 노트10과 A시리즈의 판매 호조와 중저가 라인업 전환 비용 감소에 따른 수익성 개선 등으로 이익이 큰 폭으로 개선됐다.

내년 IM사업부의 사업환경도 긍정적이다. 박강호 KTB투자증권 연구원은 “2020년 5G 폰 시장 확대 과정에서 삼성전자가 초기 시장을 선점할 전망”이라며 “화웨이는 미중무역분쟁 여 파로 중국 시장에 집중하고 있기 때문에 중국을 제외한 전 세계에서 사실상 삼성전자만 5G 폰 판매 중이라 이에 따른 반사이익 기대된다”고 말했다.

디스플레이 사업에서는 3분기 매출 9조2600억원, 영업이익 1조1700원을 달성했다. 대형 디스플레이 사업의 실적 약화에도 불구하고, 주요 고객사들의 신제품 출시에 따라 중소형 OLED 공급 확대와 가동률 향상으로 전분기 대비 실적이 개선됐다.

디스플레이 사업은 중소형 디스플레이 가동률 확대와 생산성 향상 등에 따른 원가 절감으로 전년 동기 대비 이익이 증가했다. 전분기에 디스플레이 사업의 일회성 수익이 포함됐다는 점을 감안한다면 실적 개선폭은 더 커졌다.

4분기에 중소형 디스플레이는 일부 라인 가동률 저하에 따른 비용 증가와 제품 라인업별 비중이 변경되고, 대형 디스플레이는 비수기 진입에 따른 수요 감소 등으로 전분기 대비 실적이 악화될 것으로 전망된다. 다만 홀디스플레이를 구현하게 하는 내장형 지문인식센서의 고객사 반응이 폭발적으로, 중소형 OLED 패널 출하가 견조할 것으로 예상된다.

삼성전자의 실적은 이익 기여도가 높은 반도체 업황 부진이 이어지면서 전년 대비 실적 비교가 사실상 유의미하지 않은 상황이다. 삼성전자 반도체 사업부문은 지난해 1, 2, 3분기마다 10조원대 이상의 영업이익을 올리며 전체 이익을 견인했지만, 올해 3분기에는 3조500억원의 영업이익으로 2분기 3조4000억원과 유사한 수준을 달성했다.

반도체 업황은 올 2분기 저점을 형성했고, 3분기 업황 개선의 신호가 울렸다. 점차 수요가 회복되면서 연말이나 내년 1분기께 D램과 낸드 모두 재고 수준이 정상 범위로 돌아올 것으로 전망이 대체적이다.

김운호 IBK투자증권 연구원은 “3분기 낸드는 재고 정상화가 빠르게 진행되고 있고 가격 저점에 대한 공감대가 형성되고 있어 매출 증가와 수익성 개선이 동반될 것”이라며 “D램은 아직 가격 하락이 좀 더 진행될 것으로 예상되지만 서버의 수요 개선이 시작된 것으로 판단한다”고 분석했다.

도현우 NH투자증권 연구원은 “하반기 D램 가격 하락폭은 3분기 -18%, 4분기 -10%에 달할 전망”이라며 “양호한 수요에도 D램 가격 하락폭이 줄어들지지 않는 이유는 삼성전자, SK하이닉스 등 D램 업체가 연말까지 양호한 재고 수요를 만들기 위해 보유한 재고를 공격적으로 출하하고 있기 때문”이라고 분석했다.

론 엘방어(Ron Ellwanger) IHS마킷 반도체 제조 수석 애널리스트는 “삼성전자는 2분기 모바일 및 스토리지 부문에서 고사양 제품에 대한 수요가 높아 낸드플래시 및 D램 사업에서 회복을 시작했다”면서 “특히 낸드플래시의 판매는 데이터 센터에서 SSD(Solid-State Drive)의 채택률이 높아지고 메모리 용량이 늘어난 신규 스마트폰이 나오면서 수혜를 입고 있다”고 설명했다.

노근창 현대차증권 연구원은 “혁신과 초격차를 사업부별로 지속할 수는 없지만 향후 3년간은 초격차 기술과 새로운 수요가 만나면서 역사적인 이익 달성을 시도할 것”이라며 “5G서비스와 함께 자율주행 기술이 장착된 RPA(로보틱 처리 자동화. Robotic Process Automation) 신규 수요가 예상되는 가운데 메모리와 시스템 반도체 모두 매출 확대가 예상되고, 폴더블 솔루션을 탑재한 스마트폰으로 재차 프리미엄 스마트폰 시장 점유율 상승이 예상된다”고 분석했다.

【서울=뉴시스】

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증- “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어