해지 때 환급없는 ‘무해지보험’ 판매 급증… ‘제2 DLF’ 사태 번질라

김형민 기자

입력 2019-10-22 03:00 수정 2019-10-22 03:00

기사공유 |

싼 보험료만 강조 불완전판매 우려

작년 176만건… 3년새 50배 이상 늘어

중도해지땐 한푼도 못받기도

직장인 이모 씨(45)는 목돈 마련을 위해 금융상품을 알아보던 중 보험설계사로부터 무해지 종신보험 상품을 추천받았다. 이 상품은 만기 전 해지하면 환급금을 받지 못하는 대신 기존 상품보다 보험료가 저렴했고 은행 예금금리보다 높은 연 2.5%의 수익률도 보장했다. 수익률이나 보험료 등 조건이 매력적이라고 생각한 이 씨는 당장 상품에 가입했다. 그런데 가입 후 약 3년이 지난 시점에 이 씨는 실직을 했고, 급전이 필요해 해지 환급금을 받으려 했지만 보험사로부터 “단 한 푼도 받을 수 없다”는 답을 들었다. 이 씨는 “처음 가입할 때 좀 더 신중했어야 했는데, 설계사 말에 현혹돼 해지 환급금이 없다는 점을 감안하지 못했다”고 후회했다.

최근 보험사들이 팔고 있는 무해지 종신보험 상품의 불완전판매가 우려된다는 지적이 나오고 있다. 무(저)해지 보험 상품은 일반 상품보다 월 보험료가 싼 대신 의무 납입기간이 지나기 전에 중도 해지하면 해지 환급금이 아예 없거나 보험사에 낸 보험료 총액의 절반도 안 되는 환급금을 받게 되는 상품이다.

예를 들어 한 보험사의 저축성 치매보험 상품의 경우 일반 상품의 월 보험료는 9만4900원인데, 무해지 조건으로 가입하면 월 보험료가 7만4800원으로 2만 원 정도 저렴해진다. 그 대신 보험료 의무 납입기간인 20년을 채우지 않고 계약 후 15년 시점에 해지하면 일반 상품은 1600만 원을 환급받지만, 무해지 조건이면 한 푼도 돌려받을 수 없다.

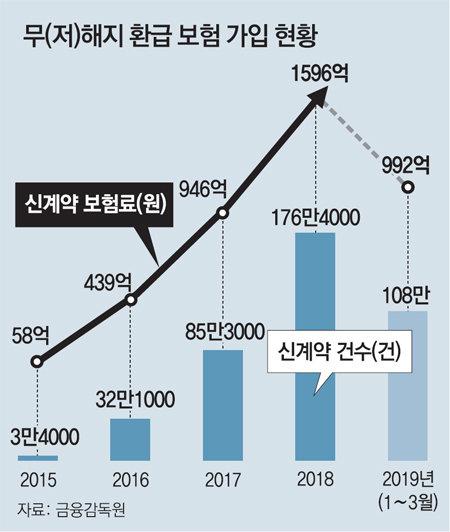

보험사들은 월 보험료가 싸다는 점을 부각해 2015년부터 경쟁적으로 이 상품을 판매하기 시작했다. 유동수 더불어민주당 의원이 금융감독원에서 받은 자료에 따르면 무(저)해지 환급 보험상품 가입 건수는 2015년 3만4000건에서 지난해 176만4000건으로 50배 이상 늘었고 올해 1분기(1∼3월)에도 이미 108만 건이 판매됐다. 가입 초회 보험료도 2015년 58억 원에서 지난해 1596억 원으로 30배가량 늘었다.

유 의원은 일부 보험사가 중도 해지하면 환급금이 없다는 점보다는 보험료가 싸다는 점만 강조하며 무해지 보험 상품을 팔고 있다고 지적했다. 특히 종신보험은 가입 기간이 길고 월 납입보험료가 큰 편인데, 무해지로 가입해 놓고 중간에 실직하거나 소득이 줄어 보험을 해지하려 하면 환급금이 나오지 않아 가입자가 큰 손해를 입게 된다.

유 의원은 “무해지 종신보험의 판매 행태는 은행권의 해외금리연계 파생결합펀드(DLF)와 유사하다”며 “제2의 DLF 사태를 방지하기 위해 감독당국이 무해지 종신보험의 상품 구조 개선을 검토해야 할 것”이라고 말했다.

작년 176만건… 3년새 50배 이상 늘어

중도해지땐 한푼도 못받기도

최근 보험사들이 팔고 있는 무해지 종신보험 상품의 불완전판매가 우려된다는 지적이 나오고 있다. 무(저)해지 보험 상품은 일반 상품보다 월 보험료가 싼 대신 의무 납입기간이 지나기 전에 중도 해지하면 해지 환급금이 아예 없거나 보험사에 낸 보험료 총액의 절반도 안 되는 환급금을 받게 되는 상품이다.

예를 들어 한 보험사의 저축성 치매보험 상품의 경우 일반 상품의 월 보험료는 9만4900원인데, 무해지 조건으로 가입하면 월 보험료가 7만4800원으로 2만 원 정도 저렴해진다. 그 대신 보험료 의무 납입기간인 20년을 채우지 않고 계약 후 15년 시점에 해지하면 일반 상품은 1600만 원을 환급받지만, 무해지 조건이면 한 푼도 돌려받을 수 없다.

보험사들은 월 보험료가 싸다는 점을 부각해 2015년부터 경쟁적으로 이 상품을 판매하기 시작했다. 유동수 더불어민주당 의원이 금융감독원에서 받은 자료에 따르면 무(저)해지 환급 보험상품 가입 건수는 2015년 3만4000건에서 지난해 176만4000건으로 50배 이상 늘었고 올해 1분기(1∼3월)에도 이미 108만 건이 판매됐다. 가입 초회 보험료도 2015년 58억 원에서 지난해 1596억 원으로 30배가량 늘었다.

유 의원은 일부 보험사가 중도 해지하면 환급금이 없다는 점보다는 보험료가 싸다는 점만 강조하며 무해지 보험 상품을 팔고 있다고 지적했다. 특히 종신보험은 가입 기간이 길고 월 납입보험료가 큰 편인데, 무해지로 가입해 놓고 중간에 실직하거나 소득이 줄어 보험을 해지하려 하면 환급금이 나오지 않아 가입자가 큰 손해를 입게 된다.

유 의원은 “무해지 종신보험의 판매 행태는 은행권의 해외금리연계 파생결합펀드(DLF)와 유사하다”며 “제2의 DLF 사태를 방지하기 위해 감독당국이 무해지 종신보험의 상품 구조 개선을 검토해야 할 것”이라고 말했다.

금감원 관계자 역시 “무해지 보험에 대한 불완전판매가 우려된다”며 “저축을 목적으로 한다면 해당 상품에 가입하는 것이 바람직하지 않다”고 말했다.

김형민 기자 kalssam35@donga.com

비즈N 탑기사

![[단독]삼성전자 900명, 연봉 5.1% 인상 거부… 계열 7곳, 노사현황 긴급보고](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124623558.2.thumb.jpg "[단독]삼성전자 900명, 연봉 5.1% 인상 거부… 계열 7곳, 노사현황 긴급보고")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토”

1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토” 삼성, 세계 첫 ‘올인원 AI PC’ 공개

삼성, 세계 첫 ‘올인원 AI PC’ 공개 “인구감소로 집값 떨어져 노후 대비에 악영향 줄수도”

“인구감소로 집값 떨어져 노후 대비에 악영향 줄수도” [머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야

[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야 “만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파

“만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파- 고금리-경기침체에… 개인회생 두달새 2만2167건 역대 최다

- “한국판 마리나베이샌즈 막는 킬러규제 없애달라”

- 직장인 1000만명 이달 월급 확 준다…건보료 ‘20만원 폭탄’

- 엘리베이터 호출서 수령자 인식까지… ‘배송 로봇’ 경쟁 본격화

- 연체 채권 쌓인 저축銀, 영업 축소… 수신잔액 26개월만에 최저