금리 인하기에 상승 위험 덜어주는 상품… 금융당국의 헛발질

장윤정 기자

입력 2019-10-07 03:00 수정 2019-10-07 03:00

기사공유 |

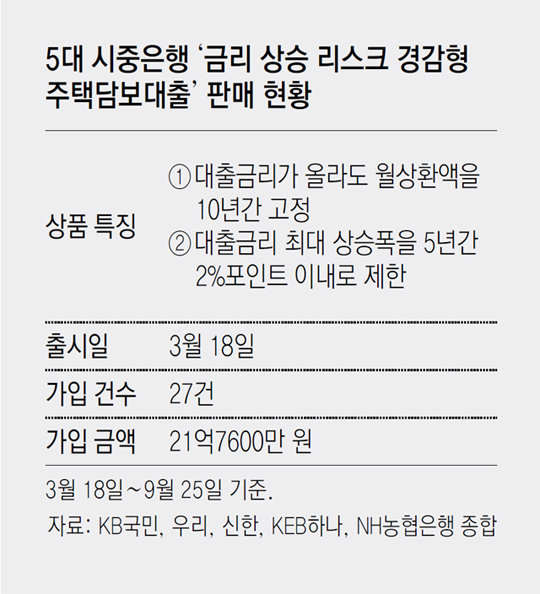

금리인상 5년간 2%P로 제한 등… 주택담보대출 6개월간 27건 판매

3, 4개월씩 준비한 시중은행 허탈… “보여주기식 정책 상품” 비판

금리 상승에 대비해 대출 이용자들의 위험을 덜어주겠다며 금융당국 주도로 출시한 ‘금리 상승 리스크 경감형 주택담보대출(주담대)’ 상품이 시장에서 외면받고 있다. 5대 시중은행에서 3월 출시 이후 6개월여 동안 고작 20여 건이 판매되는 데 그쳤다. 금리 상승 리스크를 덜어주는 상품을 금리 인하기에 출시한 결과로, 당국의 잘못된 금리 예측이 불러온 ‘흥행 참패’라는 지적이 이어지고 있다.

금리 상승에 대비해 대출 이용자들의 위험을 덜어주겠다며 금융당국 주도로 출시한 ‘금리 상승 리스크 경감형 주택담보대출(주담대)’ 상품이 시장에서 외면받고 있다. 5대 시중은행에서 3월 출시 이후 6개월여 동안 고작 20여 건이 판매되는 데 그쳤다. 금리 상승 리스크를 덜어주는 상품을 금리 인하기에 출시한 결과로, 당국의 잘못된 금리 예측이 불러온 ‘흥행 참패’라는 지적이 이어지고 있다.

앞서 3월 금융위원회는 “2018년 미국의 지속적인 금리 인상, 한국은행 기준금리 인상 등으로 향후 전반적인 시장금리 상승 가능성이 남아있는 상황”이라며 금리 상승 리스크 경감형 주담대를 출시했다. 상품은 2가지 종류로 ‘월상환액 고정형’은 금리가 오를 경우 월 이자 부담이 커지는 만큼 원금상환액을 낮춰 최대 10년간 월상환액을 일정하게 유지시켜 준다. ‘금리상한형’은 대출금리 인상 폭을 5년간 2%포인트로 묶어주는 상품이었다.

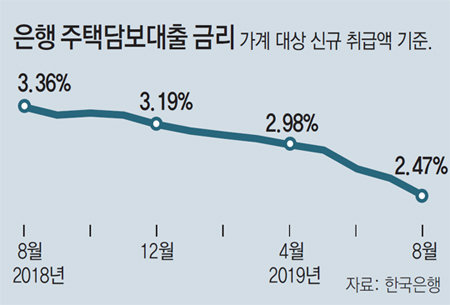

문제는 당국의 예상과 달리 시중금리가 올라가는 것이 아니라 내리막을 탔다는 데 있다. 미중 무역분쟁, 글로벌 경기둔화 등에 따라 미국 중앙은행인 연방준비제도(Fed·연준)는 올해 7월과 9월 기준금리를 낮췄다. 한은도 7월 금리 인하에 동참했다. 대출금리도 뚝뚝 떨어질 수밖에 없었다. 한은에 따르면 예금은행 주택담보대출 금리(신규 취급액 기준)는 2018년 8월 3.36%에서 올해 8월 2.47%로 떨어졌다.

금리가 떨어지자 소비자들은 굳이 금리 상승 리스크 경감형 주담대를 선택할 이유가 없어졌다. 더욱이 이 상품은 금리 상승 시 은행이 위험을 떠안는 구조라 일반 주담대보다 초기 금리가 0.2%포인트 가까이 비싸다. KB국민·NH농협·신한·우리·KEB하나은행 등 5대 은행에서 지난 6개월여 동안 판매한 금리상한형 상품은 6건에 그쳤다. 월 상환액 고정형은 21건 팔렸다.

금리가 떨어지자 소비자들은 굳이 금리 상승 리스크 경감형 주담대를 선택할 이유가 없어졌다. 더욱이 이 상품은 금리 상승 시 은행이 위험을 떠안는 구조라 일반 주담대보다 초기 금리가 0.2%포인트 가까이 비싸다. KB국민·NH농협·신한·우리·KEB하나은행 등 5대 은행에서 지난 6개월여 동안 판매한 금리상한형 상품은 6건에 그쳤다. 월 상환액 고정형은 21건 팔렸다.

시중은행 관계자는 “1%대 금리의 안심전환대출이 출시되고 금리가 계속 떨어지는 마당에 금리 상승 리스크 경감형 주담대에 가입할 이유가 없지 않냐”며 “출시 타이밍이 잘못돼 앞으로도 시장에서 호응을 얻기는 어려울 것 같다”고 전했다. 실제로 시장에서는 한은이 7월에 이어 이번 달 추가 금리 인하에 나설 가능성이 높다고 점치고 있다.

저조한 판매 성적에도 불구하고 당국에서는 금리가 상승 국면으로 접어들 때를 대비해 소비자들이 선택할 수 있는 옵션을 미리 마련했다는 측면에서 의미가 있다고 자평한다. 하지만 몇 개월씩 상품을 준비해야 했던 시중은행 관계자들은 허탈한 표정이다. 한 금융권 관계자는 “시장금리가 올라갈 것으로 예상하고 3, 4개월 이상 준비했는데, 막상 출시하려니 이미 금리 인하 국면이었다”며 “출시할 때부터 흥행 참패가 예견됐던 것이 사실”이라고 털어놨다.

3, 4개월씩 준비한 시중은행 허탈… “보여주기식 정책 상품” 비판

앞서 3월 금융위원회는 “2018년 미국의 지속적인 금리 인상, 한국은행 기준금리 인상 등으로 향후 전반적인 시장금리 상승 가능성이 남아있는 상황”이라며 금리 상승 리스크 경감형 주담대를 출시했다. 상품은 2가지 종류로 ‘월상환액 고정형’은 금리가 오를 경우 월 이자 부담이 커지는 만큼 원금상환액을 낮춰 최대 10년간 월상환액을 일정하게 유지시켜 준다. ‘금리상한형’은 대출금리 인상 폭을 5년간 2%포인트로 묶어주는 상품이었다.

문제는 당국의 예상과 달리 시중금리가 올라가는 것이 아니라 내리막을 탔다는 데 있다. 미중 무역분쟁, 글로벌 경기둔화 등에 따라 미국 중앙은행인 연방준비제도(Fed·연준)는 올해 7월과 9월 기준금리를 낮췄다. 한은도 7월 금리 인하에 동참했다. 대출금리도 뚝뚝 떨어질 수밖에 없었다. 한은에 따르면 예금은행 주택담보대출 금리(신규 취급액 기준)는 2018년 8월 3.36%에서 올해 8월 2.47%로 떨어졌다.

시중은행 관계자는 “1%대 금리의 안심전환대출이 출시되고 금리가 계속 떨어지는 마당에 금리 상승 리스크 경감형 주담대에 가입할 이유가 없지 않냐”며 “출시 타이밍이 잘못돼 앞으로도 시장에서 호응을 얻기는 어려울 것 같다”고 전했다. 실제로 시장에서는 한은이 7월에 이어 이번 달 추가 금리 인하에 나설 가능성이 높다고 점치고 있다.

저조한 판매 성적에도 불구하고 당국에서는 금리가 상승 국면으로 접어들 때를 대비해 소비자들이 선택할 수 있는 옵션을 미리 마련했다는 측면에서 의미가 있다고 자평한다. 하지만 몇 개월씩 상품을 준비해야 했던 시중은행 관계자들은 허탈한 표정이다. 한 금융권 관계자는 “시장금리가 올라갈 것으로 예상하고 3, 4개월 이상 준비했는데, 막상 출시하려니 이미 금리 인하 국면이었다”며 “출시할 때부터 흥행 참패가 예견됐던 것이 사실”이라고 털어놨다.

금융소비자원 조남희 대표는 “시기적으로도 맞지 않고 실효성도 의문시됐던 정책상품”이라며 “청와대를 위한 보고용 상품”이라고 꼬집었다.

장윤정 기자 yunjung@donga.com

비즈N 탑기사

![“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/124551365.2.thumb.jpg "“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]")

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류 “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

- 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격

둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격 물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나

물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- “옆건물 구내식당 이용”…고물가 직장인 신풍속도

- 사과값 잡히니 배추·양배추 들썩…평년보다 2천원 넘게 뛰어

- “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”