SK하이닉스, 1분기 영업익 69% 급감

김지현 기자

입력 2019-04-26 03:00 수정 2019-04-26 03:00

기사공유 |

글로벌 반도체 불황 직격탄 맞아 1조3665억… 10개 분기만에 최저

5G 상용화-고용량 D램 수요 증가… 하반기부터 본격 실적회복 기대

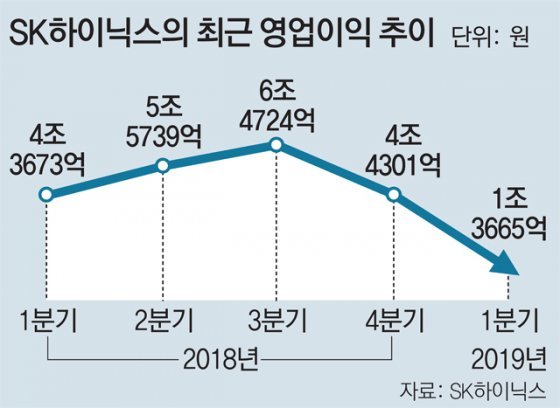

SK하이닉스가 글로벌 반도체 업황 부진의 직격탄을 맞고 1분기(1∼3월) 영업이익이 전 분기와 전년 동기의 3분의 1토막 수준에 그쳤다. SK하이닉스는 1분기에 매출 6조7727억 원, 영업이익 1조3665억 원을 기록했다고 25일 공시했다.

2016년 3분기에 기록한 7260억 원 이후 가장 적은 수치로, 전 분기(4조4301억 원)와 전년 동기(4조3673억 원)보다 각각 69.2%와 68.7% 줄어들었다.

수익성도 급락했다. 1분기 영업이익률은 전 분기(44.6%)의 절반에도 못 미치는 20.1%에 그치면서 2016년 3분기(17.1%) 이후 최저치를 기록했다.

당분간은 수요 둔화와 가격 하락이 이어질 전망이라 2분기에도 실적 개선은 어려울 것으로 보인다. 하지만 회사 측은 이날 콘퍼런스콜을 통해 하반기 들어 실적이 반등할 것이라는 ‘상저하고’에 강한 자신감을 보였다.

SK하이닉스는 “2분기부터는 모바일과 서버용 D램 수요가 개선되기 시작할 것”이라며 “최대 12GB(기가바이트)에 이르는 고용량 D램을 채용하는 프리미엄 스마트폰 신제품 출시와 함께 서버용 D램 수요도 점차 늘어 분기 후반으로 갈수록 수요가 회복될 것”이라고 밝혔다. 2분기부터 수요가 반전하며 3분기부터는 계단형 상승이 가능하다는 것이다.

이달 초 상용화를 시작한 5세대(5G) 통신 서비스가 반도체 업계에 반전의 기회가 될 것이란 분석도 나온다. 5G 서비스 확대에 따른 대용량 콘텐츠 소비에 힘입어 모바일 기기는 물론이고 서버 분야의 메모리 수요도 크게 늘어날 수 있다는 것이다. 특히 2020년 주요 서버 업체들의 교체 시점과 맞물리면 다시 한 번 글로벌 호황이 가능할 것이라는 ‘긍정론’도 힘을 얻고 있다.

SK하이닉스는 당분간 미세공정 전환 등 기술 개발에 집중해 수요 증가에 대응하기로 했다. D램은 1세대 10나노급(1X) 비중을 점진적으로 확대하고, 하반기부터 2세대 10나노급(1Y) 판매를 시작하기로 했다. 낸드플래시는 72단 비중을 늘려 수익성을 강화하고 96단 4D 낸드로 하반기 솔리드스테이트드라이브(SSD) 및 모바일 시장을 공략한다는 목표를 세웠다.

또 지난해 하반기 준공한 충북 청주 ‘M15 공장’의 램프업(생산량 증대) 시점도 당초 계획보다 늦추기로 하고 생산량 조절을 통해 수익성을 유지해 나가기로 했다.

한편 이달 30일 실적발표 예정인 삼성전자 반도체 부문도 4조 원 안팎으로 분기 영업이익이 급감했을 것으로 예상된다. 두 업체의 실적 합계는 매출 22조 원에 영업이익 5조5000억 원 수준에 그칠 것으로 전망된다. 전 분기 합계는 매출 28조1500억 원에 영업이익 12조2000억 원이었다.

반도체 수출 비중이 지난해 한국 전체 산업수출의 20.9%를 차지했던 만큼 두 회사의 실적 급감은 올해 수출을 비롯한 한국 경제 전반에 결정적인 악재가 될 것으로 보인다.

김지현 기자 jhk85@donga.com

5G 상용화-고용량 D램 수요 증가… 하반기부터 본격 실적회복 기대

SK하이닉스가 글로벌 반도체 업황 부진의 직격탄을 맞고 1분기(1∼3월) 영업이익이 전 분기와 전년 동기의 3분의 1토막 수준에 그쳤다. SK하이닉스는 1분기에 매출 6조7727억 원, 영업이익 1조3665억 원을 기록했다고 25일 공시했다.

2016년 3분기에 기록한 7260억 원 이후 가장 적은 수치로, 전 분기(4조4301억 원)와 전년 동기(4조3673억 원)보다 각각 69.2%와 68.7% 줄어들었다.

수익성도 급락했다. 1분기 영업이익률은 전 분기(44.6%)의 절반에도 못 미치는 20.1%에 그치면서 2016년 3분기(17.1%) 이후 최저치를 기록했다.

당분간은 수요 둔화와 가격 하락이 이어질 전망이라 2분기에도 실적 개선은 어려울 것으로 보인다. 하지만 회사 측은 이날 콘퍼런스콜을 통해 하반기 들어 실적이 반등할 것이라는 ‘상저하고’에 강한 자신감을 보였다.

SK하이닉스는 “2분기부터는 모바일과 서버용 D램 수요가 개선되기 시작할 것”이라며 “최대 12GB(기가바이트)에 이르는 고용량 D램을 채용하는 프리미엄 스마트폰 신제품 출시와 함께 서버용 D램 수요도 점차 늘어 분기 후반으로 갈수록 수요가 회복될 것”이라고 밝혔다. 2분기부터 수요가 반전하며 3분기부터는 계단형 상승이 가능하다는 것이다.

이달 초 상용화를 시작한 5세대(5G) 통신 서비스가 반도체 업계에 반전의 기회가 될 것이란 분석도 나온다. 5G 서비스 확대에 따른 대용량 콘텐츠 소비에 힘입어 모바일 기기는 물론이고 서버 분야의 메모리 수요도 크게 늘어날 수 있다는 것이다. 특히 2020년 주요 서버 업체들의 교체 시점과 맞물리면 다시 한 번 글로벌 호황이 가능할 것이라는 ‘긍정론’도 힘을 얻고 있다.

SK하이닉스는 당분간 미세공정 전환 등 기술 개발에 집중해 수요 증가에 대응하기로 했다. D램은 1세대 10나노급(1X) 비중을 점진적으로 확대하고, 하반기부터 2세대 10나노급(1Y) 판매를 시작하기로 했다. 낸드플래시는 72단 비중을 늘려 수익성을 강화하고 96단 4D 낸드로 하반기 솔리드스테이트드라이브(SSD) 및 모바일 시장을 공략한다는 목표를 세웠다.

또 지난해 하반기 준공한 충북 청주 ‘M15 공장’의 램프업(생산량 증대) 시점도 당초 계획보다 늦추기로 하고 생산량 조절을 통해 수익성을 유지해 나가기로 했다.

한편 이달 30일 실적발표 예정인 삼성전자 반도체 부문도 4조 원 안팎으로 분기 영업이익이 급감했을 것으로 예상된다. 두 업체의 실적 합계는 매출 22조 원에 영업이익 5조5000억 원 수준에 그칠 것으로 전망된다. 전 분기 합계는 매출 28조1500억 원에 영업이익 12조2000억 원이었다.

반도체 수출 비중이 지난해 한국 전체 산업수출의 20.9%를 차지했던 만큼 두 회사의 실적 급감은 올해 수출을 비롯한 한국 경제 전반에 결정적인 악재가 될 것으로 보인다.

김지현 기자 jhk85@donga.com

비즈N 탑기사

![[단독]삼성전자 900명, 연봉 5.1% 인상 거부… 계열 7곳, 노사현황 긴급보고](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124623558.2.thumb.jpg "[단독]삼성전자 900명, 연봉 5.1% 인상 거부… 계열 7곳, 노사현황 긴급보고")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토”

1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토” 삼성, 세계 첫 ‘올인원 AI PC’ 공개

삼성, 세계 첫 ‘올인원 AI PC’ 공개 “인구감소로 집값 떨어져 노후 대비에 악영향 줄수도”

“인구감소로 집값 떨어져 노후 대비에 악영향 줄수도” [머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야

[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야 “만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파

“만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파- 고금리-경기침체에… 개인회생 두달새 2만2167건 역대 최다

- “한국판 마리나베이샌즈 막는 킬러규제 없애달라”

- 직장인 1000만명 이달 월급 확 준다…건보료 ‘20만원 폭탄’

- 엘리베이터 호출서 수령자 인식까지… ‘배송 로봇’ 경쟁 본격화

- 연체 채권 쌓인 저축銀, 영업 축소… 수신잔액 26개월만에 최저