인터넷은행 출범 2년…모바일 혁신 돌풍 속 한계도 뚜렷

뉴스1

입력 2019-04-03 16:27 수정 2019-04-03 16:29

기사공유 |

케이·카카오뱅크 가입자 천만 목전…금융 패러다임 대전환

성장성 둔화, 자본건전성도 걱정…새 인뱅 등장에 출혈경쟁 우려도

© News1 DB국내 1호 인터넷전문은행인 케이뱅크가 출범한지 2년이 됐다. 케이뱅크와 2호 인터넷은행인 카카오뱅크는 모든 거래를 비대면으로 하는 ‘쉽고 빠른’ 은행을 지향하며 금융권 지형을 흔들었다. 인터넷은행 출범 후 위기감을 느낀 시중은행들도 부랴부랴 모바일·비대면을 강화하는 경쟁에 돌입했다. 일종의 ‘메기 효과’는 발생했다. 소비자들은 대형 시중은행 중심의 기존 금융시장에서보다 더 많은 선택권을 쥐게 됐다.

© News1 DB국내 1호 인터넷전문은행인 케이뱅크가 출범한지 2년이 됐다. 케이뱅크와 2호 인터넷은행인 카카오뱅크는 모든 거래를 비대면으로 하는 ‘쉽고 빠른’ 은행을 지향하며 금융권 지형을 흔들었다. 인터넷은행 출범 후 위기감을 느낀 시중은행들도 부랴부랴 모바일·비대면을 강화하는 경쟁에 돌입했다. 일종의 ‘메기 효과’는 발생했다. 소비자들은 대형 시중은행 중심의 기존 금융시장에서보다 더 많은 선택권을 쥐게 됐다.

그러나 초창기 돌풍을 일으켰던 인터넷은행들은 출범 1년 후인 지난해부터 주춤하고 있다. 자본금 확충, 가입 고객군 확대 등 과제를 맞닥들이면서다. 인터넷은행들이 성장성 한계에 직면한 사실을 드러낸 게 아니냐는 평가도 나온다.

◇가입자 1000만명 목전…24시간 모바일 은행에 20·30 열광

© News1

© News1

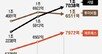

3일 각사에 따르면 3월 말 기준 케이뱅크 가입자는 98만명, 카카오뱅크 가입자는 870만명을 기록했다. 케이뱅크는 출범한 첫 달인 2017년 4월 고객수 26만명으로 시작해서 조만간 100만명을 돌파할 전망이다. 카카오뱅크는 출범 첫날(2017년 7월27일)에만 가입자가 18만명 넘게 몰렸다. 올해 들어 가입자가 800만명이 넘어섰다.

인터넷은행이 인기를 끈 가장 큰 요인은 편리함이다. 은행에 직접 가지 않고도 복잡한 인증 절차 없이 금융거래를 스마트폰으로 쉽게 한다는 사실은 출범 초기만 해도 새로운 혁신으로 받아들여졌다. 캐릭터 이모티콘을 활용한 마케팅이 20대~40대 젊은 고객군의 취향을 저격하기도 했다. 비상금 대출, 26주 적금, 모임통장, 보험 등 생활 밀착형 상품들로 시중은행이 기존에 채우지 못한 틈새 시장도 공략했다.

시중은행보다 금리가 비교적 낮은 대출을 쉽게 받을 수 있다는 것도 강점이다. 케이뱅크 직장인K신용대출의 금리는 현재 최저 3.32%이며 직장인K 마이너스 통장은 최저 3.52%로 이용할 수 있다. 카카오뱅크 신용대출 금리는 최저 3.21%, 마이너스통장 대출의 경우 3.61%다. 반면 시중은행의 신용대출 최저 금리 수준은 4%이고 대출 절차는 서류제출 등 인터넷은행보다 훨씬 복잡하고 까다롭다.

30·40 직장인들은 인터넷은행의 성장을 이끈 주 고객군으로 평가된다.

인터넷은행 등장 후 시중은행들 사이에서 일제히 모바일 서비스를 강화하는 ‘디지털 경쟁’ 붐이 인 것도 인터넷은행이 낳은 긍정적 효과다. 신한·국민·하나·우리 등 시중은행들이 모바일 비대면 애플리케이션 개발에 열을 올리고 있다.

◇확장성 물음표…새 인터넷뱅크 등장에 ‘레드오션’ 우려도

인터넷은행들은 출범 2년 만에 한계도 뚜렷이 드러내고 있다. 모바일 서비스 특성상 20대부터 40대까지 주 고객층 이외의 고객들을 확보하는 데는 어려움이 있다. 카카오뱅크의 고객 연령층 중 20~40대가 87%에 달한다. 이러면 자연히 대출 등 규모의 성장세도 주춤할 수밖에 없다. 카카오뱅크의 대출자산은 지난해 말 9조825억원에서 지난달 말 9조6664억원으로 소폭 증가하는 데 그쳤다.

자본 확충도 부담이다. 자본금 3000억원으로 시작한 카카오뱅크는 2017년 9월과 지난해 4월 두차례 5000억원씩 증자했다. 현재 자본금은 1조3000억원이다. 케이뱅크는 자본금이 4775억원으로 증자가 절실한 상황이다. 그러나 두 회사 모두 대주주의 위법 전력 때문에 금융당국의 대주주 적격성 심사를 통과할지 아직 미지수라는 게 업계의 평가다.

올해부터 시행한 인터넷은행 특례법에 따라 ICT 사업을 주력으로 하는 비금융회사가 금융당국의 대주주(한도초과 보유주주) 적격성 심사 통과를 전제로 인터넷은행의 지분을 최대 34%까지 보유할 수 있다. 이 대주주 심사를 통과하려면 최근 5년간 금융 관련 법령ㆍ공정거래법ㆍ조세범처벌법ㆍ특정경제범죄가중처벌법 위반으로 벌금형 이상 형사처벌을 받은 사실이 없어야 한다.

그런데 케이뱅크의 KT(현 지분율 18.8%), 카카오뱅크의 카카오(현 지분율 18.0%) 모두 공정거래법 위반 혐의를 받고 있다. 금융위원회가 공정거래법 위반 사실이 경미하다고 판단하면 예외적으로 대주주 적격성 심사를 통과할 수 있어서, 두 회사는 당국의 재량적 판단을 기대하고 있다. 출범 2년째 적자를 이어가고 있어서 증자가 필수적인데, 만약 대주주 적격성 심사에서 탈락하면 증자도 어려워진다.

제3인터넷은행의 등장으로 인터넷은행들끼리 ‘레드오션’ 경쟁을 벌일 수 있다는 점도 과제다. 대출 금리 인하, 중금리 대출 확대 경쟁 속에서 인터넷은행들의 건전성이 악화할 수 있다는 지적이 나온다. 네이버는 신규 인터넷은행에 참여하지 않으면서 “더이상 인터넷은행 만의 차별성이 없고 돈이 안된다”고 지적했었다.

현재 인터넷은행이 차지하는 자산은 전체 은행권에서 1% 미만인 데다가, 시중은행들의 모바일 강화로 소비자가 체감하는 인터넷은행과 큰 차이가 없어져 간다. 이런 상황에서 새 인터넷은행까지 등장하면 그야말로 출혈경쟁이 될 수 있다. 예적금, 대출 등 기존 은행과 똑같은 서비스 이상으로 인터넷은행만 할 수 있는 새로운 서비스가 절실히 필요하다는 지적이 나온다.

(서울=뉴스1)

성장성 둔화, 자본건전성도 걱정…새 인뱅 등장에 출혈경쟁 우려도

© News1 DB그러나 초창기 돌풍을 일으켰던 인터넷은행들은 출범 1년 후인 지난해부터 주춤하고 있다. 자본금 확충, 가입 고객군 확대 등 과제를 맞닥들이면서다. 인터넷은행들이 성장성 한계에 직면한 사실을 드러낸 게 아니냐는 평가도 나온다.

◇가입자 1000만명 목전…24시간 모바일 은행에 20·30 열광

© News1 3일 각사에 따르면 3월 말 기준 케이뱅크 가입자는 98만명, 카카오뱅크 가입자는 870만명을 기록했다. 케이뱅크는 출범한 첫 달인 2017년 4월 고객수 26만명으로 시작해서 조만간 100만명을 돌파할 전망이다. 카카오뱅크는 출범 첫날(2017년 7월27일)에만 가입자가 18만명 넘게 몰렸다. 올해 들어 가입자가 800만명이 넘어섰다.

인터넷은행이 인기를 끈 가장 큰 요인은 편리함이다. 은행에 직접 가지 않고도 복잡한 인증 절차 없이 금융거래를 스마트폰으로 쉽게 한다는 사실은 출범 초기만 해도 새로운 혁신으로 받아들여졌다. 캐릭터 이모티콘을 활용한 마케팅이 20대~40대 젊은 고객군의 취향을 저격하기도 했다. 비상금 대출, 26주 적금, 모임통장, 보험 등 생활 밀착형 상품들로 시중은행이 기존에 채우지 못한 틈새 시장도 공략했다.

시중은행보다 금리가 비교적 낮은 대출을 쉽게 받을 수 있다는 것도 강점이다. 케이뱅크 직장인K신용대출의 금리는 현재 최저 3.32%이며 직장인K 마이너스 통장은 최저 3.52%로 이용할 수 있다. 카카오뱅크 신용대출 금리는 최저 3.21%, 마이너스통장 대출의 경우 3.61%다. 반면 시중은행의 신용대출 최저 금리 수준은 4%이고 대출 절차는 서류제출 등 인터넷은행보다 훨씬 복잡하고 까다롭다.

30·40 직장인들은 인터넷은행의 성장을 이끈 주 고객군으로 평가된다.

인터넷은행 등장 후 시중은행들 사이에서 일제히 모바일 서비스를 강화하는 ‘디지털 경쟁’ 붐이 인 것도 인터넷은행이 낳은 긍정적 효과다. 신한·국민·하나·우리 등 시중은행들이 모바일 비대면 애플리케이션 개발에 열을 올리고 있다.

◇확장성 물음표…새 인터넷뱅크 등장에 ‘레드오션’ 우려도

인터넷은행들은 출범 2년 만에 한계도 뚜렷이 드러내고 있다. 모바일 서비스 특성상 20대부터 40대까지 주 고객층 이외의 고객들을 확보하는 데는 어려움이 있다. 카카오뱅크의 고객 연령층 중 20~40대가 87%에 달한다. 이러면 자연히 대출 등 규모의 성장세도 주춤할 수밖에 없다. 카카오뱅크의 대출자산은 지난해 말 9조825억원에서 지난달 말 9조6664억원으로 소폭 증가하는 데 그쳤다.

자본 확충도 부담이다. 자본금 3000억원으로 시작한 카카오뱅크는 2017년 9월과 지난해 4월 두차례 5000억원씩 증자했다. 현재 자본금은 1조3000억원이다. 케이뱅크는 자본금이 4775억원으로 증자가 절실한 상황이다. 그러나 두 회사 모두 대주주의 위법 전력 때문에 금융당국의 대주주 적격성 심사를 통과할지 아직 미지수라는 게 업계의 평가다.

올해부터 시행한 인터넷은행 특례법에 따라 ICT 사업을 주력으로 하는 비금융회사가 금융당국의 대주주(한도초과 보유주주) 적격성 심사 통과를 전제로 인터넷은행의 지분을 최대 34%까지 보유할 수 있다. 이 대주주 심사를 통과하려면 최근 5년간 금융 관련 법령ㆍ공정거래법ㆍ조세범처벌법ㆍ특정경제범죄가중처벌법 위반으로 벌금형 이상 형사처벌을 받은 사실이 없어야 한다.

그런데 케이뱅크의 KT(현 지분율 18.8%), 카카오뱅크의 카카오(현 지분율 18.0%) 모두 공정거래법 위반 혐의를 받고 있다. 금융위원회가 공정거래법 위반 사실이 경미하다고 판단하면 예외적으로 대주주 적격성 심사를 통과할 수 있어서, 두 회사는 당국의 재량적 판단을 기대하고 있다. 출범 2년째 적자를 이어가고 있어서 증자가 필수적인데, 만약 대주주 적격성 심사에서 탈락하면 증자도 어려워진다.

제3인터넷은행의 등장으로 인터넷은행들끼리 ‘레드오션’ 경쟁을 벌일 수 있다는 점도 과제다. 대출 금리 인하, 중금리 대출 확대 경쟁 속에서 인터넷은행들의 건전성이 악화할 수 있다는 지적이 나온다. 네이버는 신규 인터넷은행에 참여하지 않으면서 “더이상 인터넷은행 만의 차별성이 없고 돈이 안된다”고 지적했었다.

현재 인터넷은행이 차지하는 자산은 전체 은행권에서 1% 미만인 데다가, 시중은행들의 모바일 강화로 소비자가 체감하는 인터넷은행과 큰 차이가 없어져 간다. 이런 상황에서 새 인터넷은행까지 등장하면 그야말로 출혈경쟁이 될 수 있다. 예적금, 대출 등 기존 은행과 똑같은 서비스 이상으로 인터넷은행만 할 수 있는 새로운 서비스가 절실히 필요하다는 지적이 나온다.

윤창현 서울시립대 경영학부 교수는 “규모가 작은 인터넷은행이 개인 고객에 치중하면서 성장성에 한계가 있다”고 지적했다. 국내 인터넷은행이 다양한 수익 모델을 만들 수 있도록 정부가 지금보다 더욱 규제를 완화해야 한다는 게 업계의 목소리다.

(서울=뉴스1)

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어