[머니 컨설팅]브라질국채 좀더 보유해도 좋을듯

김현섭 KB국민은행 WM스타자문단 PB팀장

입력 2018-06-28 03:00 수정 2018-06-28 03:00

기사공유 |

주가-환율 급락에 불안… 브라질 국채 팔아야할까?

김현섭 KB국민은행 WM스타자문단 PB팀장Q. 지난해 3월 증권사에서 브라질 국채 상품을 추천받아 3000만 원을 투자했다. 당시 환율은 브라질 헤알당 370원 정도였다. 연 10% 비과세로 6개월마다 이자를 받을 수 있다는 게 끌렸다. 지난해 7월과 올해 1월 250만 원의 이자를 받았다. 환율 리스크가 높고 브라질 국가 신용등급은 낮지만 그래도 국채이기 때문에 안전할 것이라는 생각도 했다. 그런데 최근 미국의 금리 인상으로 브라질 국채가 위험해질 수 있다는 기사들이 계속 나온다. 지금이라도 팔고 나와야 되는지 궁금하다.

김현섭 KB국민은행 WM스타자문단 PB팀장Q. 지난해 3월 증권사에서 브라질 국채 상품을 추천받아 3000만 원을 투자했다. 당시 환율은 브라질 헤알당 370원 정도였다. 연 10% 비과세로 6개월마다 이자를 받을 수 있다는 게 끌렸다. 지난해 7월과 올해 1월 250만 원의 이자를 받았다. 환율 리스크가 높고 브라질 국가 신용등급은 낮지만 그래도 국채이기 때문에 안전할 것이라는 생각도 했다. 그런데 최근 미국의 금리 인상으로 브라질 국채가 위험해질 수 있다는 기사들이 계속 나온다. 지금이라도 팔고 나와야 되는지 궁금하다.

A. 브라질 국채는 비과세 혜택이 있고 표면이율이 연 10%로 높다는 장점이 있다. 하지만 브라질의 국가 신용상황과 헤알화 환율, 금리 변화에 따라 손익이 결정되는, 위험 등급이 매우 높은 투자 상품이다. 브라질의 정치, 경제적 상황이 악화돼 채무 불이행(국가부도)이 발생하면 원금 상환이 지연되거나 아예 불가능할 수 있다. 브라질의 신용등급은 스탠더드앤드푸어스(S&P) 기준 BB―등급으로, 국채는 ‘투자 부적격’ 등급이다.

그럼에도 불구하고 지난해 국내 10대 증권사가 판매한 브라질 국채 규모는 약 4조 원을 넘었다. 올해 상반기(1∼6월)에도 많은 인기를 누렸고 수익도 괜찮았다.

그 배경에는 몇 가지 요소가 있다. 터키, 아르헨티나 등 취약한 신흥국에 비해선 브라질은 대외 건전성이 양호하다. 물가가 폭등하고 있는 터키, 아르헨티나와 달리 브라질 물가는 작년 이후 안정적으로 유지되고 있다. 또 현재 정책 금리는 6.5%로 사상 최저 수준이다. 브라질 중앙은행도 금리 인상을 위한 대응 여력을 확보한 것으로 평가된다.

브라질 상장기업들은 글로벌 경기 회복이 계속되고 원자재 가격이 현 수준을 유지한다면 실적 증가세가 예상된다. 브라질의 경상수지 적자 폭도 개선되고 있고 단기부채 대비 외환 보유액도 3800억 달러 규모로 안정적이라고 평가받는다.

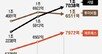

물론 최근 헤알화 환율의 급락으로 투자자들의 불안이 커지고 있다. 올해 1월 최고 340원을 찍었던 원-헤알화 환율은 275원까지 하락했다. 현재 295원 선까지 반등했지만 고점과 비교하면 약 13% 떨어진 상황이다.

최근 정국 혼란과 경제여건 악화 우려 등으로 브라질의 대표 주가지수인 보베스파지수도 올해 2월 고점 87,293에서 최근 71,404까지 18% 급락했다. 10월 대통령 선거를 앞두고 정치적 불확실성이 커진 데다 트럭 운전사 운송파업 등으로 경제 전망이 하향 조정되고 있기 때문이다. 브라질 중앙은행은 올해 성장률 전망을 2.5%로 하향 조정했고 국제통화기금(IMF)은 브라질의 국내총생산(GDP) 대비 재정적자 비율이 대폭 확대될 것으로 추정하고 있다. 현 정부의 연금 개혁 실패와 낮은 지지율로 인한 개혁 기조 후퇴, 여기에 미국의 금리 인상에 따른 신흥국 위기설까지 겹쳤다.

하지만 기존 브라질 국채 투자자들은 이 같은 브라질 투자 환경의 불확실성과 변동성을 감안하더라도 일단 팔지 말고 계속 보유할 것을 추천한다. 비과세 혜택이 있고 매년 1월, 7월 초에 이자가 지급되기 때문에 정기적인 수익으로 손실 폭을 상쇄할 수 있기 때문이다.

김현섭 KB국민은행 WM스타자문단 PB팀장A. 브라질 국채는 비과세 혜택이 있고 표면이율이 연 10%로 높다는 장점이 있다. 하지만 브라질의 국가 신용상황과 헤알화 환율, 금리 변화에 따라 손익이 결정되는, 위험 등급이 매우 높은 투자 상품이다. 브라질의 정치, 경제적 상황이 악화돼 채무 불이행(국가부도)이 발생하면 원금 상환이 지연되거나 아예 불가능할 수 있다. 브라질의 신용등급은 스탠더드앤드푸어스(S&P) 기준 BB―등급으로, 국채는 ‘투자 부적격’ 등급이다.

그럼에도 불구하고 지난해 국내 10대 증권사가 판매한 브라질 국채 규모는 약 4조 원을 넘었다. 올해 상반기(1∼6월)에도 많은 인기를 누렸고 수익도 괜찮았다.

그 배경에는 몇 가지 요소가 있다. 터키, 아르헨티나 등 취약한 신흥국에 비해선 브라질은 대외 건전성이 양호하다. 물가가 폭등하고 있는 터키, 아르헨티나와 달리 브라질 물가는 작년 이후 안정적으로 유지되고 있다. 또 현재 정책 금리는 6.5%로 사상 최저 수준이다. 브라질 중앙은행도 금리 인상을 위한 대응 여력을 확보한 것으로 평가된다.

브라질 상장기업들은 글로벌 경기 회복이 계속되고 원자재 가격이 현 수준을 유지한다면 실적 증가세가 예상된다. 브라질의 경상수지 적자 폭도 개선되고 있고 단기부채 대비 외환 보유액도 3800억 달러 규모로 안정적이라고 평가받는다.

물론 최근 헤알화 환율의 급락으로 투자자들의 불안이 커지고 있다. 올해 1월 최고 340원을 찍었던 원-헤알화 환율은 275원까지 하락했다. 현재 295원 선까지 반등했지만 고점과 비교하면 약 13% 떨어진 상황이다.

최근 정국 혼란과 경제여건 악화 우려 등으로 브라질의 대표 주가지수인 보베스파지수도 올해 2월 고점 87,293에서 최근 71,404까지 18% 급락했다. 10월 대통령 선거를 앞두고 정치적 불확실성이 커진 데다 트럭 운전사 운송파업 등으로 경제 전망이 하향 조정되고 있기 때문이다. 브라질 중앙은행은 올해 성장률 전망을 2.5%로 하향 조정했고 국제통화기금(IMF)은 브라질의 국내총생산(GDP) 대비 재정적자 비율이 대폭 확대될 것으로 추정하고 있다. 현 정부의 연금 개혁 실패와 낮은 지지율로 인한 개혁 기조 후퇴, 여기에 미국의 금리 인상에 따른 신흥국 위기설까지 겹쳤다.

하지만 기존 브라질 국채 투자자들은 이 같은 브라질 투자 환경의 불확실성과 변동성을 감안하더라도 일단 팔지 말고 계속 보유할 것을 추천한다. 비과세 혜택이 있고 매년 1월, 7월 초에 이자가 지급되기 때문에 정기적인 수익으로 손실 폭을 상쇄할 수 있기 때문이다.

다만 최근 환율 하락을 기회로 삼아 새로 브라질 국채 투자를 계획하는 투자자들은 신중할 필요가 있다. 특히 대통령 선거 전까지 정치적 혼란으로 브라질 금융시장 변동성이 커질 수 있다는 점을 유의해야 한다.

김현섭 KB국민은행 WM스타자문단 PB팀장

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어